Assalamualaikum…

Kisah yang saya tuliskan ini mungkin kita boleh jadikan ia sebagai idea atau panduan untuk anda..

Hari ni saya berjumpa dengan sahabat lama di Presint 6, Putrajaya. Perwatakannya jauh berbeza sekarang berbanding saya kenalinya dahulu, maklumlah kini sudah bergelar seorang usahawan dan sudah memiliki 2 buah cybercafe.

Bermulah bicara tentang perjalanan bisnessnya. Agak menarik apa yang saya ketahuinya modal permulaannya untuk mula berniaga cuma RM2,000 sahaja. Kini perniagaannya yang telah diusahakan dalam masa hampir 3 tahun sudah bernilai hampir RM100,000.. Usaha gigihnya membuahkan hasil.

Dalam usaha mengembangkan lagi perniagaannya sahabat saya kini bercadang ingin menambah lagi sebuah kedai..

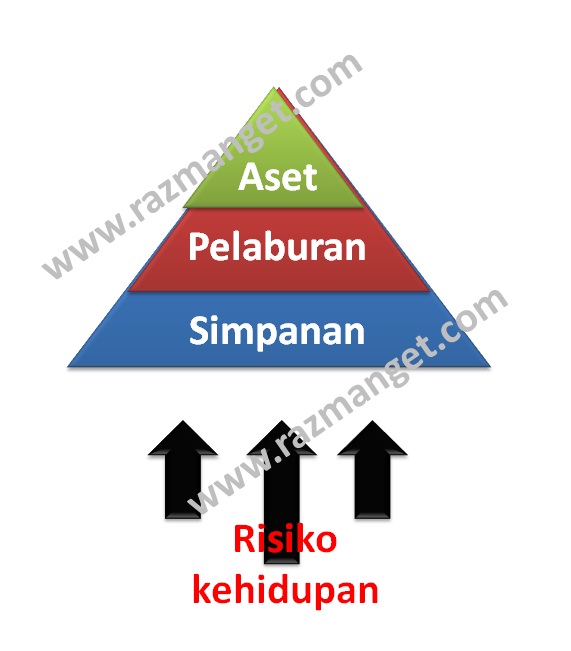

Seperti biasa saya masukla serba sedikit bab-bab takaful takaful…. antara perkara tang saya kongsikan adalah seperti gambar rajah di bawah..

Hari ni kita sibuk membuat simpanan, pelaburan dan juga membina aset sedangkan perkara yang penting dan asas kita terlepas pandang.. Apa jadi jika risiko kehidupan yang tidak diminta dan di undang datang melawati kita? Pastinya simpanan yang kita simpan selama ini kita akan gunakan. Malangnya jika simpanan yang ada tidak dapat menampung kita terpaksa menggunakan segala pelaburan yang kita ada. Dan lebih malang lagi jika masih tidak cukup juga kita terpaksa melepaskan segala aset yang kita miliki. Semua ini berlaku disebabkan kita lupa untuk membuat perkara yang sepatunya di dahulukan..

Hari ni kita sibuk membuat simpanan, pelaburan dan juga membina aset sedangkan perkara yang penting dan asas kita terlepas pandang.. Apa jadi jika risiko kehidupan yang tidak diminta dan di undang datang melawati kita? Pastinya simpanan yang kita simpan selama ini kita akan gunakan. Malangnya jika simpanan yang ada tidak dapat menampung kita terpaksa menggunakan segala pelaburan yang kita ada. Dan lebih malang lagi jika masih tidak cukup juga kita terpaksa melepaskan segala aset yang kita miliki. Semua ini berlaku disebabkan kita lupa untuk membuat perkara yang sepatunya di dahulukan..

Dengan ada takaful yang mana sebulan dalam RM100 ke 300 dapatlah membantu kita menyelamatkan segala usaha dan penat lelah kita mengumpul simpanan, pelaburan malahan aset kita daripada lesap begitu sahaja.

Dengan ada takaful yang mana sebulan dalam RM100 ke 300 dapatlah membantu kita menyelamatkan segala usaha dan penat lelah kita mengumpul simpanan, pelaburan malahan aset kita daripada lesap begitu sahaja.

Pastinya kita membuat simpanan, pelaburan dan aset tersebut bukan untuk menampung kos rawatan kita malah untuk digunakan atau di manfaatkan di masa tua nanti..

Sekian…

Rosazaman Sarifdin Agency Manager Great Eastern Takaful 019-2699436