Kisah dan Teladan..

Isteri terpaksa jual rumah yang diduduki bersama arwah suami dulu.

Sebab bapa mertua menuntut bahagian pusaka dari rumah tersebut.

Bapa mertua hendakkan dalam bentuk wang tunai.

Dah lama rumah tu tak terjual-jual.

Isteri kini menyewa rumah murah dan bersusah payah menyara anak-anak dengan menjual nasi lemak dan kuih-muih pagi dan petang.

Sedangkan, yang patut bantu menyara mereka….. ialah bapa mertua tadi.

(Kisah benar ini berlaku di utara semenanjung, sumber cerita adalah dari rakan anak si penjual kuih tersebut, dan sebenarnya ada banyak lagi kisah seumpama ini).

Sebelum ini saya ada share link artikel tentang “Bahaya beli rumah atas nama bersama suami isteri” tulisan saudara Fatihin Abshar. (Boleh baca artikel tersebut di link ini : https://www.thevocket.com/bahaya-beli-rumah-bersama-pasangan-meninggal-dunia/).

Tahun 2005 dulu saya ada beli rumah di Ipoh atas nama bersama dgn suami 50:50.

Kita ingat bila suami meninggal, rumah tu akan terus dapat pada kita sebagai pemilik bersama.

Kalau saya pula meninggal dulu, ingatkan suami dapat rumah tu terus… rupanya TIDAK!

Mak saya pula cakap… “Tak payah letak nama dua-dua pun tak apa… isteri boleh tuntut Harta Sepencarian jugak nanti”.

Memang betul kaum isteri boleh tuntut harta sepencarian untuk melebihkan bahagiannya, TAPI…..

1. Proses nak tuntut di Mahkamah tu… boleh makan bertahun-tahun.

2. Isteri perlu buktikan sumbangan. Kalau pernah keluar duit untuk downpayment, buat kitchen cabinet, renovate dapur… isteri kena tunjuk bukti resit. Mana lah nak simpan lagi kalau dah berpuluh tahun.

3. Biasanya Mahkamah hanya beri 1/2 atau 1/3 bahagian sahaja.

4. Kalau ada tentangan dari waris lain, isteri kena keluarkan kos ribu-ribu untuk upah peguam syarie.

5. Selagi kes harta sepencarian belum selesai, selagi itu harta pusaka si mati tidak boleh ditadbir urus. Lagi bahaya jika makan masa bertahun-tahun, kemudian…. ada waris asal pula yang meninggal dunia dalam tempoh tersebut. Sudah jadi kematian berlapis, sedangkan harta pusaka belum diagihkan.

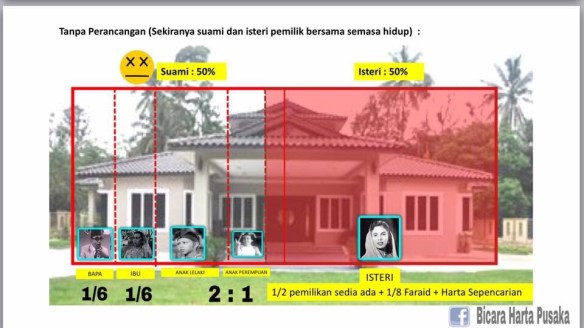

Baik… kita lihat contoh (seperti photo dibawah). Sekiranya suami meninggal tanpa membuat perancangan harta pusaka, bagaimanakah pembahagian Faraid ke atas rumah banglo yang dibeli atas pilihan bersama suami isteri ini?

Situasi :

1. Suami mati meninggalkan isteri, ibunya, bapanya, seorang anak lelaki dan seorang anak perempuan.

2. Rumah atas nama bersama suami & isteri 50:50.

3. Ibu bapa suami asalnya ok, tak kisah lepaskan hak ke atas rumah tersebut kepada menantu. Tapi setelah mendengar pendapat adik beradik suami yang lain, mereka membuat keputusan untuk tidak melepaskan hak mereka dan mahukan bahagian ke atas rumah itu.

4. Isteri dahulu bekerja, kini seorang surirumah. Beliau hanya dapat buktikan sumbangan tak langsung kepada mahkamah. Mahkamah akhirnya memutuskan bahagian Harta Sepencarian untuk isteri ialah 1/3.

Apa akan jadi terhadap rumah milikan bersama tersebut?

50% rumah kekal nama isteri sebagai pemilik.

50% bahagian arwah suami pula perlu dibahagikan mengikut Faraid serta mengambil kira keputusan Mahkamah terhadap Harta Sepencarian. Pembahagiannya jadi begini :

Harta Pusaka

(-) Kos pengkebumian jenazah

(-) Hutang & Hibah

(-) Harta Sepencarian = 1/3

Baki nya tertakluk kepada Faraid seperti berikut :

Bapa = 1/6

Ibu = 1/6

Isteri = 1/8 (selain harta sepencarian 1/3 tadi).

Bahagian Faraid selebihnya untuk anak lelaki dan anak perempuan dengan nisbah 2:1. Maksudnya 2 bahagian untuk setiap anak lelaki, 1 bahagian untuk setiap anak perempuan.

Jika ibubapa suami setuju untuk terima dalam bentuk tunai, maka isteri bolehlah bayar bahagian 1/6 + 1/6 tersebut dalam bentuk tunai supaya rumah boleh menjadi hakmilik isteri dan anak-anak sahaja.

Katakanlah market value rumah itu pada masa itu sudah RM 1 juta dan hutang rumah dilangsaikan dengan MRTA/MRTT. (Tentang MRTA / MRTT ni nanti kita cerita lain).

50% (iaitu RM500,000) bahagian arwah suami menjadi pusaka.

Bahagian harta sepencarian seperti yang diputuskan oleh Mahkamah :

1/3 daripada RM500,000 = RM166,666.67

Oleh itu nilai harta pusaka yang perlu difaraidkan ialah :

RM500,000 – RM166,666.67 = RM333,333.33

Bahagian bapa suami :

1/6 daripada RM333,333.33 = RM55,555.56

Bahagian ibu suami :

1/6 daripada RM333,333.33 = RM55,555.56

Isteri kena ada cash sebanyak RM 111,111.11 untuk bayar bahagian Faraid kepada ibubapa mertuanya, agar rumah tempat dia dan anak-anaknya berlindung itu hanya menjadi miliknya dan anak-anak.

Kalau isteri ada wang tunai sebanyak tu… kot lah wang pampasan Takaful suami tu cukup dan masih ada lagi…. Jadi… Bolehlah bayar.

Kalau tiada, ada 2 pilihan saja. Ikut mana yang semua setuju :

1. Terpaksa jual rumah tu untuk dapatkan wang tunai bagi membayar ibu bapa suami. Jadi isteri dan anak-anak kena cari rumah lain lah; ATAU

2. Kena letak nama ibubapa mertua juga dalam geran rumah. Dan isteri perlu mintak izin dari ibubapa mertua untuk terus tinggal disitu dengan percuma kerana telah berkongsi hakmilik dengan mereka.

Ditakdirkan pula….. selang beberapa bulan lepas tu bapa mertua pula meninggal dunia.

Maka…. tidak mustahil adik beradik suami (iaitu anak-anak kepada bapa mertua) pula akan datang menuntut bahagian pusaka bapa mereka, ke atas rumah itu tadi.

Lagilah bertambah-tambah rumit.

Kadang-kadang ada juga situasi….

Dengan ibubapa mertua masih boleh berbincang, tapi….. bila masuk ipar duai atau pakcik makcik….dah jadi lain.

Macam mana cara nak elak kemungkinan seperti ini?

Selagi kita hidup, kita masih boleh merancang sesuatu pada masa kini.

Perancangan yang dibuat hari ini adalah untuk mengurangkan risiko kemungkinan yang boleh berlaku di masa hadapan.

Dengan merancang, ertinya kita berusaha melakukan sesuatu dengan tanpa meminggirkan hukum Faraid itu sendiri.

Selebihnya, kita bertawakal dan berserah kepada Allah.

Cadangan saya :

1. Buatlah perancangan terhadap harta dan pusaka anda sekarang. Didalam Malaysia ni, ada pelbagai kaedah dan instrumen yang boleh digunakan, bergantung pada struktur faraid seseorang individu, jenis aset yang dimiliki, kemampuan dan hasrat pemilik harta sendiri.

2. Hibah Takaful perlu ada untuk membantu menampung perkara-perkara yang diluar jangkaan.

3. Hubungan kekeluargaan terutama antara menantu-mertua-ipar duai sangat perlu dijaga dengan baik. Kerjasama dan tolak ansur dikalangan waris, akan memudahkan dan melancarkan pembahagian pusaka. Ingat, SEPAKAT MEMBAWA BERKAT.

Merancanglah… bertindak / berusaha, berdoa dan bertawakkal.

Hanya Allah sebaik-baik penentu.

Wallahu’alam.

Silakan SHARE jika bermanfaat.

Sumber: Teks & photo oleh

Irda Rina

Perunding & Perancang,

Pewarisan Harta Pusaka Islam & Kewangan